Trois angles morts du Plan solaire 2035 et trois manières de les corriger

- Cédric Lascombe

- 22 mai

- 11 min de lecture

Comment Hydro-Québec peut tenir son ambition 2035 sans laisser de côté les segments qui financent le plus le programme.

Le solaire dans le monde, et le retard du Québec

Ce premier propos resitue le programme d'autoproduction d'Hydro-Québec dans son véritable horizon : une révolution planétaire en accélération. La démonstration complète figure dans l'essai à paraître.

I.1 Une révolution sans précédent dans l'histoire de l'énergie

En 2025, le monde a installé 647 GW de nouvelle capacité solaire photovoltaïque, portant le cumul mondial à près de 2 900 GW. En une seule année, la planète a ajouté plus de capacité solaire que 16 fois la puissance hydroélectrique du Québec. L'IRENA confirme que les énergies renouvelables ont représenté 85,6 % des ajouts de capacité électrique mondiale en 2025.

La production solaire mondiale a atteint 2 131 TWh en 2024, soit l'équivalent de dix fois la production annuelle d'Hydro-Québec. Le coût des modules photovoltaïques est tombé à environ 0,10 USD/Wc en 2024, une baisse de 45 % en un an. Pendant ce temps, au Québec, la capacité solaire totalisait 17 mégawatts, soit 0,31 % des 5 400 MW déjà installés au Canada. Le retard est abyssal.

L'essentiel. Le solaire n'est plus une technologie d'avenir : c'est la technologie du présent. Près de la moitié de la capacité solaire mondiale installée fin 2024 l'a été en seulement trois ans. |

I.2 Trois juridictions à étudier : Australie, Pays-Bas, Suède

Trois exemples internationaux suffisent à démontrer que le solaire fonctionne dans tous les climats, pourvu que le cadre réglementaire soit favorable.

L'Australie : la démocratie solaire

Fin 2025, l'Australie comptait 28,3 GW de solaire sur toiture, dépassant ses 22,5 GW de capacité charbonnière. Plus de 4,2 millions de foyers — un toit sur trois — sont équipés. Le coût d'installation atteint environ 0,50 USD/Wc, contre 2,75 à 3,25 CAD/Wc au Québec, parmi les prix les plus élevés au monde. Une installation résidentielle prend quatre à huit heures, avec raccordement en quelques jours. L'enseignement fondamental : la simplicité administrative et la rapidité de raccordement sont des facteurs de compétitivité et de véritables accélérateurs de marché.

Les Pays-Bas : l'innovation dans la densité

Avec environ 24 GW installés et plus de 1 342 Wc par habitant, les Néerlandais mènent l'UE en capacité solaire par habitant. Un foyer sur trois est équipé. Face à la rareté du foncier, les Néerlandais ont fait preuve de créativité : parcs flottants, stationnements, friches, agrivoltaïque avec culture de fraises sous structures photovoltaïques. Leur schéma SDE++ soutient la production renouvelable par un complément de rémunération sur 12 à 15 ans — un modèle bien plus efficace qu'une subvention au coût d'installation.

La Suède : le solaire en climat nordique

Population similaire au Québec (10,5 millions), climat nordique, abondance d'hydroélectricité : la Suède avait 5,4 GW de solaire cumulatif fin 2025, avec plus de 287 000 installations résidentielles. Le marché suédois du stockage est passé de 80 MW à 610 MW en 2024.

Le message de ces trois exemples est limpide : le retard du Québec n'est pas une fatalité climatique. C'est un choix politique.

I.3 Le Québec a tous les atouts — et un avantage que personne d'autre n'a

L'irradiation solaire moyenne de la province est de 3,21 kWh/m²/jour, supérieure à celle de Berlin (2,90 kWh/m²/jour). Chaque kilowatt-crête installé dans le sud du Québec produit en moyenne 1 200 kWh par an, un rendement comparable à l'Ontario et supérieur à l'Allemagne. Le froid hivernal améliore même le rendement des cellules de 0,3 à 0,5 % par degré sous 25 °C. Un rapport de CanmetÉNERGIE (2024) estime que le solaire sur bâti pourrait fournir jusqu'à 25 % de la demande d'électricité du Québec.

Surtout, le Québec dispose du plus vaste système de stockage d'énergie par gravité au monde — 176,8 TWh dans ses réservoirs. Le solaire produit au printemps et en été, quand les réservoirs se rechargent et que la demande est à son plus bas. L'énergie solaire estivale permet de préserver les stocks hydrauliques : une « recharge intersaisonnière » naturelle. L'énergie produite l'été par le soleil se retrouve, en quelque sorte, stockée derrière les barrages pour être turbinée l'hiver.

L'essentiel. Aucune autre juridiction ne bénéficie d'un avantage comparable. Le couple solaire-hydraulique est potentiellement le mix énergétique le plus performant de la planète. |

I.4 Mai 2025 : un premier pas, mais des modalités à corriger

Le 6 mai 2025, Michael Sabia a annoncé la première stratégie solaire d'Hydro-Québec : 3 000 MW d'ici 2035, dont un premier appel d'offres de 300 MW (A/O 2025-01) pour des parcs de 0,7 à 25 MW, et un bloc de 920 MW d'autoproduction distribuée avec l'objectif de 125 000 clients autoproducteurs. Saluons le changement de cap.

Mais les modalités du programme d'autoproduction soulèvent trois préoccupations structurelles. C'est l'objet de la Partie II.

PARTIE II

Trois angles morts du programme d'autoproduction

Trois dérives structurelles, identifiées dans un échange écrit du 15 mai 2026 avec des représentants du programme autoproduction solaire d'Hydro-Québec et confirmées par les présentations techniques d'avril 2026 à Énergie Solaire Québec. Toutes pénalisent les segments commercial, industriel, institutionnel et agricole ("CIIA").

II.1 Le mécanisme d'« équivalence de résidences »

EN BREF | |

Ce qu'on observe | HQ communique « 125 000 clients pour 900 MW ». L'arithmétique d'HQ elle-même démontre que 1 260 clients CIIA (1 % du total) portent 17,5 % de la puissance. Chaque client CIIA pèse 21 résidences. |

Le problème | HQ introduit, par voie informelle, un mécanisme d'« équivalence de résidences » non documenté qui dissout l'identité du segment CIIA dans une métrique résidentielle artificielle. |

Ce que ça change | Aucune cible publique chiffrée n'existe pour le CIIA. Personne ne peut mesurer la progression d'Hydro-Québec sur ce segment, ni en débattre publiquement. |

Levier correctif | Retrait formel de l'équivalence de résidences. Cibles segmentées publiques par catégorie (résidentiel, commercial, industriel, institutionnel, agricole). Reddition de compte annuelle. |

La cible 125 000 "résidences" exclut mathématiquement le CIIA

La présentation de Philippe Venne du mois d'avril 2026 (slide 3) confirme que la cible 2035 se décompose ainsi :

• 125 000 clients autoproducteurs / 900 MW

• Résidentiels : 6 kW en moyenne

• CIIA (commercial, industriel, institutionnel, agricole) : 125 kW en moyenne

La démonstration arithmétique est immédiate. Soit R le nombre de clients résidentiels et C le nombre de clients CIIA. Les équations R + C = 125 000 et 6 R + 125 C = 900 000 (en kW) donnent C ≈ 1 260 clients CIIA (1 % du total) et R ≈ 123 740 clients résidentiels (99 %). Mais le CIIA porte 157 MW sur 900, soit 17,5 % de la puissance — l'équivalent de 21 résidences par client CIIA.

Un mécanisme nouveau, non documenté, inacceptable

La réponse écrite d'Hydro-Québec suite à une question posée sur la présentation sur les nouvelles subventions pour les panneaux photovoltaÏques du 14 mai 2026 introduit un mécanisme inédit : « la cible est de 125 000 résidences ; les projets autres seront transposés en équivalence de résidences ». Ce mécanisme n'apparaît dans aucun document public d'Hydro-Québec — ni dans le Plan d'action 2035, ni dans les présentations techniques d'avril 2026, ni dans les communiqués officiels, ni dans les décisions de la Régie de l'énergie. Il constitue un changement de doctrine majeur communiqué de manière informelle, sans débat public, sans validation institutionnelle.

Il rétrograde politiquement les clients CIIA — un projet commercial de 1 MW cesse d'être compté comme un client distinct pour devenir « N équivalences de résidences ». Il viole le principe d'équité entre clients-actionnaires — les clients CIIA paient des tarifs plus élevés et financent proportionnellement davantage le programme, mais perdent leur identité dans une métrique résidentielle. Et il supprime toute reddition de compte segmentée — aucune cible publique chiffrée n'existe pour le CIIA.

L'essentiel. Chaque client CIIA pèse autant que 21 résidences. Les écarter d'une cible publique distincte n'est pas seulement inéquitable — c'est stratégiquement inefficient, puisque ce sont les leviers à plus haut rendement par client mobilisé. |

II.2 Le goulot d'étranglement professionnel

EN BREF | |

Ce qu'on observe | Aucune étape de pré-faisabilité formalisée. Toute demande de raccordement suppose qu'un ingénieur ou un maître électricien soit déjà retenu. |

Le problème | Une municipalité doit lancer DEUX appels d'offres successifs — un pour son ingénieur et un pour son installateur — sans la moindre garantie de faisabilité du projet (incertitude redhibitoire). |

Ce que ça change | Aucun donneur d'ordres municipal rationnel ne peut s'engager dans ces conditions de risque. La majorité des projets institutionnels publics meurent ainsi avant d'avoir vécu. |

Levier correctif | Ouvrir la phase amont à tout consultant qualifié. Créer un processus formalisé de pré-validation de capacité d'accueil, opposable et utilisable comme pièce d'appel d'offres. Quelque chose de simple comme un portail sur une base de donnée librement accessible en ligne (mécanisme instauré par Hydro-One en Ontario). |

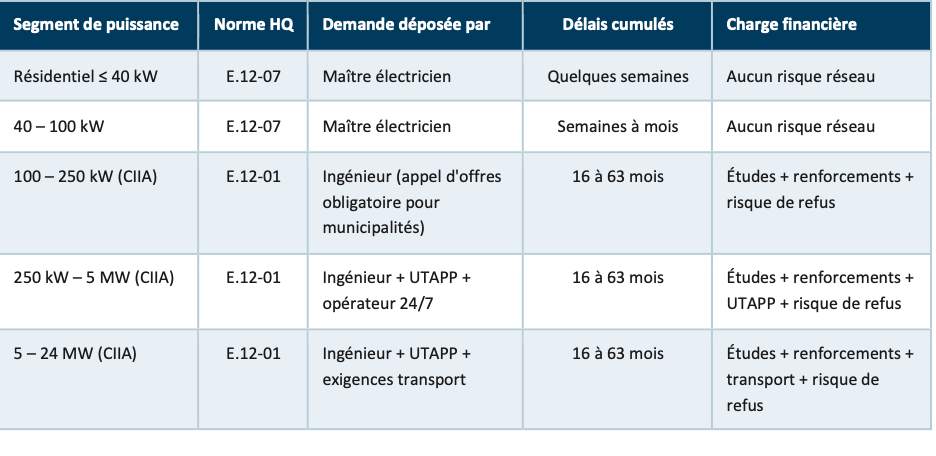

Le processus actuel inverse la chronologie professionnelle naturelle

La présentation Gagné-Venne d'avril 2026 (slides 7 et 13) confirme qu'il n'existe aucune étape de pré-faisabilité distincte du dépôt formel de raccordement. Tout passe par une demande complète qui suppose un projet déjà conçu et un installateur déjà retenu : une demande déposée par un maître électricien pour les projets inférieurs à 100 kW (norme E.12-07), par un ingénieur pour les projets supérieurs (norme E.12-01).

Le processus actuel exige donc un ingénieur avant même que les études d'ingénierie n'aient été décidées, et un électricien avant même que le raccordement physique ne soit à l'ordre du jour. C'est un processus disproportionné, c'est comme exiger un médecin pour prendre rendez-vous chez un médecin. La phase amont — cadrage, opportunité, conception préliminaire, accompagnement stratégique du donneur d'ordres — relève du consulting, pas de l'ingénierie réglementée ni de l'électricité.

Pour une municipalité, le goulot est rédhibitoire

Une municipalité ne peut pas mandater un ingénieur de gré à gré pour une simple analyse de pré-faisabilité. Au-dessus du seuil défini par le Règlement sur les contrats des organismes municipaux, elle doit lancer un processus de sélection formel — appel d'offres sur invitation ou public — pour mandater son ingénieur.

La municipalité doit donc lancer un premier appel d'offres pour son ingénieur, attendre la sélection, puis seulement après commencer à explorer la faisabilité du projet, sans aucune garantie de capacité d'accueil du réseau. Si l'ingénieur conclut à une infaisabilité technique ou à un coût de renforcement prohibitif, tout est perdu. Et il faudra encore un second appel d'offres pour sélectionner l'installateur RBQ.

L'essentiel. Le processus actuel impose à une municipalité de financer deux appels d'offres successifs avant la moindre garantie sur la faisabilité de son projet. Aucun donneur d'ordres municipal rationnel ne peut s'engager dans ces conditions. De même, les autres acteurs CIIA hésiteront à prendre le risque de supporter les coûts de conception préliminaire afin de valider la préfaisabilité de leur projet. |

II.3 L'iniquité du déclencheur-payeur

EN BREF | |

Ce qu'on observe | Le client qui déclenche un renforcement du réseau en assume seul le coût. Ses voisins, qui se raccordent avant ou après lui, en bénéficient gratuitement. |

Le problème | Trois voisins, trois projets identiques, trois factures radicalement différentes — selon l'ordre d'arrivée. L'iniquité paralyse l'amorçage. |

Modèle de référence | France (TURPE — 100 % mutualisé), Massachusetts (679 MW débloqués), Californie, New York, District of Columbia : la socialisation des coûts de renforcement est la norme dans les juridictions performantes. |

Levier correctif | Mécanisme de solidarité sur les coûts de renforcement réseau. Différenciation des délais cibles par segment. Révision du seuil de 100 kW. |

Asymétrie de délais et de complexité entre résidentiel et CIIA

Les présentations Gagné-Venne d'avril 2026 (slides 14 et 15) mettent en évidence l'asymétrie structurelle entre les segments :

Pour un projet supérieur à 100 kW, le détail publié par Hydro-Québec est sans appel : étude d'intégration 3-6 mois + étude de raccordement 6-18 mois + modifications réseau 6-36 mois + mise sous tension 1-3 mois. Soit 16 mois à plus de 5 ans pour tout projet CIIA, contre quelques semaines pour le résidentiel.

Trois voisins, trois factures

Le principe actuel est celui du déclencheur-payeur (« cost-causer pays » dans la littérature anglo-saxonne) : le client qui déclenche un renforcement réseau en assume seul le coût. Cela crée une iniquité structurelle entre voisins d'une même rue.

Le client A se raccorde le premier : aucune modification requise, coût nul. Le client B se raccorde après : sa demande dépasse la capacité disponible et il finance seul le renforcement du transformateur de la rue, potentiellement plusieurs dizaines de milliers de dollars. Le client C se raccorde ensuite : il bénéficie gratuitement du renforcement payé par B.

Trois voisins, trois projets identiques, trois traitements financiers radicalement différents. Cette iniquité est un facteur d'éviction massif : tout donneur d'ordres rationnel attend que son voisin paie le renforcement avant de déposer sa propre demande, ce qui paralyse l'amorçage.

Le mécanisme de solidarité existe ailleurs et fonctionne

Plusieurs juridictions ont résolu cette iniquité par un mécanisme de socialisation partielle ou totale des coûts de renforcement.

• France : pour les extensions de réseau, la collectivité assume 60 % et 40 % sont mutualisés entre tous les utilisateurs via le Tarif d'utilisation des réseaux publics d'électricité (TURPE). Pour les renforcements, le coût est entièrement pris en charge par le TURPE, donc mutualisé. Cadre légal : articles L341-2 et L342-1 du Code de l'énergie.

• Massachusetts (États-Unis) : depuis novembre 2021, le Department of Public Utilities a créé un mécanisme de partage des coûts pour débloquer 679 MW de projets solaires stagnés en file d'attente d'interconnexion.

• District of Columbia : depuis 2021, subvention partielle des coûts de renforcement à hauteur de 25 000 USD ou 50 % pour les projets de community solar.

• Californie et New York : depuis 2022, processus de planification long terme avec socialisation des deep network upgrades hors du processus d'interconnexion individuel.

L'essentiel. Le Québec est aujourd'hui l'une des rares juridictions où le modèle déclencheur-payeur intégral subsiste sans mécanisme correctif — alors même qu'Hydro-Québec vise une multiplication par 100 du nombre de demandes annuelles d'ici 2032. |

PARTIE III

Trois leviers pour un Plan 2035 qui tient ses promesses

Aucun des leviers proposés ici ne remet en cause la mission d'Hydro-Québec, la rigueur de ses normes de raccordement ou la prudence économique qui guide ses décisions. Tous, en revanche, conditionnent la réussite du Plan 2035.

III.1 Synthèse du diagnostic

Les propres documents techniques d'Hydro-Québec démontrent quatre choses.

1. L'atteinte de la cible 900 MW exige mathématiquement le CIIA — chaque client CIIA pèse autant que 21 résidences.

2. Le mécanisme d'« équivalence de résidences » rétrograde politiquement les clients-actionnaires CIIA et supprime toute reddition de compte démocratique segmentée.

3. Le processus de raccordement actuel crée un goulot d'étranglement professionnel rédhibitoire pour les municipalités, notamment, avec des contraintes à deux appels d'offres successifs sans garantie de faisabilité. Mais également, créé de l'incertitude en faisant peser un risque sur les coûts de développement de tous les projets solaires des CIIA.

4. L'absence de mécanisme de solidarité sur les coûts de renforcement crée une iniquité entre clients comparables et un effet de blocage des déposants pionniers.

III.2 Trois leviers correctifs à portée

Transparence. Cibles segmentées publiques avec reddition annuelle. Clarification de l'écart 900 / 920 MW entre la communication grand public et les dépôts réglementaires (Plan d'approvisionnement d'HQD, dossier R-4270-2024). Retrait du mécanisme d'« équivalence de résidences ».

Accès. Ouverture de la phase amont à tout porteur de projet ou son mandataire, sans obligation préalable de mandater un ingénieur ou un maître électricien. Création d'un processus formalisé de pré-validation de capacité d'accueil, opposable et utilisable comme pièce d'appel d'offres municipal.

Équité. Différenciation des délais cibles par segment. Révision du seuil de 100 kW, cohérente avec le relèvement du plafond de mesurage net à 1 MW. Mécanisme de solidarité sur les coûts de renforcement réseau, inspiré des juridictions citées.

III.3 Une fenêtre stratégique

Le Québec a tous les atouts : un ensoleillement supérieur à l'Allemagne, le plus grand système de stockage hydraulique au monde, un besoin de 111 à 221 TWh additionnels d'ici 2050, une population prête à s'engager. Ce qu'il lui manque, c'est un cadre réglementaire à la hauteur.

Moins de règles, plus vite, plus de transparence, des droits de raccordement pour tous : les solutions sont connues, éprouvées, déployées ailleurs. Il ne reste qu'à les mettre en œuvre.

Le monde installe près de 2 GW de solaire par jour. Le Québec, avec ses 17 MW cumulés, représente moins de dix minutes de production mondiale quotidienne. Le retard n'est pas une fatalité — c'est un choix politique. Il peut être corrigé. |

Cédric Lascombe est fondateur de positiv, entreprise de développement énergétique au Québec accompagnant municipalités, communautés autochtones et entreprises dans leurs projets renouvelables. Il est aussi l'auteur du Cahier de propositions — Réformer la gouvernance énergétique du Québec (2026), esquisse publique d'un essai à paraître.

Commentaires